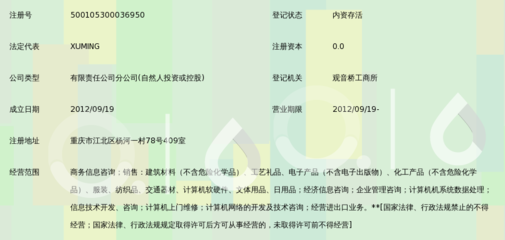

2018年计算机软硬件市场概览 厂商、批发与报价趋势

随着信息技术的飞速发展,计算机软硬件行业在2018年持续展现出蓬勃的活力与激烈的竞争态势。从核心硬件制造到软件生态构建,再到批发分销网络的优化,整个产业链条紧密联动,共同推动着数字化时代的演进。本文将聚焦于2018年计算机软硬件的主要厂商、批发市场动态以及报价趋势,为业内人士与相关消费者提供一份清晰的行业快照。

一、 主要计算机硬件厂商与产品动态

2018年,计算机硬件市场的竞争焦点依然集中在处理器、显卡、存储设备及整机制造等领域。

- 处理器(CPU):英特尔(Intel)与超威半导体(AMD)的竞争白热化。英特尔继续巩固其在酷睿(Core)系列(特别是第八代酷睿)在主流和高端市场的地位,而AMD则凭借全新的锐龙(Ryzen)系列处理器,以出色的多核性能和更高的性价比,在桌面及服务器市场获得了显著的市场份额增长,给行业带来了久违的激烈竞争。

- 显卡(GPU):英伟达(NVIDIA)凭借其图灵(Turing)架构的GeForce RTX 20系列显卡,首次将实时光线追踪技术带入消费级市场,确立了在高端游戏和专业图形领域的绝对领先优势。AMD则继续以Radeon RX系列在中端市场提供具有竞争力的选择。

- 存储设备:固态硬盘(SSD)的普及速度加快,价格持续下行,容量不断攀升。三星、西部数据、英特尔、金士顿等厂商是市场的主要玩家。内存(DRAM)市场在2018年上半年仍处于价格高位,但下半年随着供需关系调整,价格开始出现松动和回落趋势。

- 整机与外围设备:戴尔、惠普、联想等传统PC巨头在商务市场和消费市场持续发力,专注于游戏PC的品牌如外星人(Alienware)、玩家国度(ROG)等也保持了强劲增长。显示器方面,高刷新率、高分辨率(如2K、4K)以及曲面屏成为主流趋势。

二、 主要计算机软件厂商与生态发展

软件层面,2018年是云计算、人工智能和操作系统演进的关键年份。

- 操作系统:微软的Windows 10在持续更新中进一步巩固了其桌面统治地位。苹果的macOS Mojave则继续深耕其创意工作者用户群。在服务器和云计算领域,Linux的各种发行版(如Red Hat, Ubuntu)占据主导。

- 生产力与创意软件:微软Office 365的订阅模式已成为企业标准。Adobe的Creative Cloud套件继续是设计、视频制作领域的行业标杆。

- 企业级与云计算软件:亚马逊AWS、微软Azure和谷歌云平台(GCP)三大巨头在全球云计算市场展开激烈角逐,推动企业IT基础设施加速向云端迁移。在数据库、中间件和企业管理软件领域,甲骨文(Oracle)、SAP、Salesforce等公司持续创新。

- 开源与开发工具:GitHub(后被微软收购)仍是全球开发者协作的核心平台。各类编程语言框架和开发工具迭代迅速,支持着人工智能、大数据等前沿应用的开发。

三、 批发市场格局与报价趋势分析

2018年,计算机软硬件的批发渠道呈现出线上线下融合、专业化服务加强的特点。

- 批发商角色:大型分销商如英迈(Ingram Micro)、安富利(Avnet)、联强国际(Synnex)等,凭借其庞大的物流网络和资金实力,连接上游厂商与下游零售商、系统集成商。在特定区域或垂直领域(如电竞硬件、企业软件授权)也活跃着众多专业批发商。

- 报价特点:

- 硬件报价:受核心元器件(如内存、闪存)全球供应链、汇率波动及市场竞争影响明显。上半年部分硬件(尤其是内存)价格坚挺,下半年随着产能增加和需求趋稳,整体呈现稳中有降的趋势,为下游采购和消费者带来了利好。新产品(如RTX显卡、新架构CPU)上市初期价格较高,随后逐步调整。

- 软件报价:越来越倾向于订阅制(SaaS)和服务化。企业软件批发通常涉及复杂的授权协议、用户数量及服务等级,价格透明化程度相对硬件较低,更依赖批发商的专业咨询和增值服务。开源软件的商业化支持服务也成为批发业务的一部分。

- 采购建议:对于批发采购方而言,2018年需要密切关注内存、SSD等波动较大部件的行情,灵活调整采购节奏。积极拥抱云计算和订阅制软件模式,与能提供技术支持和合规咨询的优质批发商合作,比单纯追求最低报价更为重要。

2018年的计算机软硬件市场是一个技术快速迭代、竞争格局重塑的年份。硬件性能的飞跃与软件服务的云化、订阅化相辅相成,共同定义了当年的采购与批发逻辑。无论是厂商、批发商还是最终用户,都需要敏锐洞察技术趋势与市场波动,才能在快速变化的数字浪潮中把握先机。

如若转载,请注明出处:http://www.jianmeidaxia.com/product/79.html

更新时间:2026-06-19 07:32:42